В 2019 году юридические лица смогут оформить льготы по налогу на имущество. Недвижимое имущество – активы, связанные с землей (заводы, здания). При этом сама земля не является объектом налогообложения.

Налоговым кодексом определены следующие моменты:

- перечень организаций, относящихся к тем, кто обязан платить налог на имущество,

- объекты обложения налогом,

- максимальный размер ставки,

- период исчисления,

- льготы и порядок, по которому рассчитывается налог.

Региональными нормативными актами власти уточняют ставки. НК РФ в статье 374 определяет все объекты, которые должны попадать под обложение налогом. Поэтому плательщиками будут признаны те юридические лица, у которых есть такое имущество.

Кому предоставляется льгота?

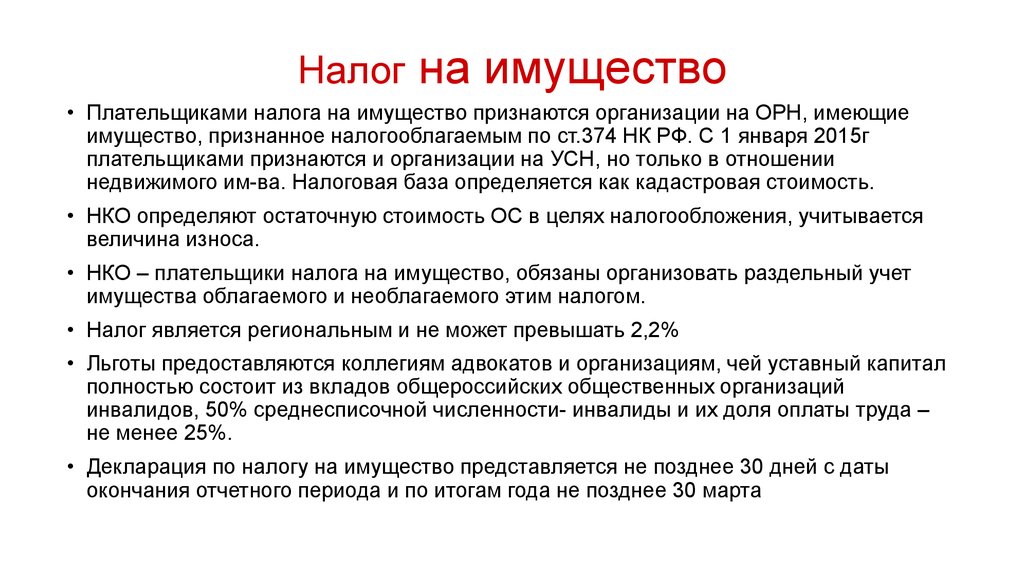

Подлежит налогообложению любое недвижимое имущество, согласно статье 374 НК. Каждый объект должен находиться на балансе юридического лица в разделе «Основные средства». В пункт включается то, что передано на условиях договора временного пользования и доверительного управления. С 1 января 2017 года изменился классификатор основных средств по движимому имуществу.

С указанного срока не облагаются имущественным сбором относящиеся к первой и второй группе по амортизации средства. К принятым на баланс иным движимым средствам применяется расчет налога по ставке, установленной в регионе.

В список необлагаемого имущества входят объекты (п. 4, ст. 374 НК РФ):

- имеющие официальный статус и отнесенные к культурному наследию народов России (произведения живописи, скульптуры, памятники культуры и истории, и иные, перечисленные в Федеральном законе от 25.06.2002 года № 73-ФЗ),

- находящиеся в управлении оперативном органов исполнительной власти Федерации, судам, поименованным в международном реестре судов,

- все объекты природопользования (природные ресурсы, в том числе водные объекты),

- ядерные хранилища,

- атомные суда и установки, ядерные установки, космические объекты, ледоколы,

- основные средства на балансе организации, относящиеся к 1 и 2 группам амортизации.

Как изменился размер льготы за последние 3 года?

Так как налог на имущество носит региональный характер, поэтому его порядок расчета, уплаты и льготы определяет Кодекс и местные власти. За последние 3 года размер изменялся с учетом инфляции. В 2019 году максимальные ставки составят:

- 2,2% – по всему имуществу, которое не указано далее;

- 2,0 % – по недвижимости, с которой налог считают исходя из кадастровой стоимости для всех субъектов РФ;

- 1,3 %– по железнодорожным путям общего пользования, а также сооружениям, которые являются их неотъемлемой частью. Перечень такого имущества утвержден постановлением Правительства от 23.11.2017 № 1421.

При расчете налога по объектам, которые ввели в эксплуатацию после 30 декабря 2016 года, можно использовать понижающие коэффициенты.

Какой размер льготы по налогу на имущество юридических лиц в 2019 году

С 1 января 2019 года отменяется налог с движимого имущества (п. 19–24 ст. 2, ч. 2 ст. 4 Закона от 03.08.2018 № 302-ФЗ). Налоговую базу будут рассчитывать с недвижимости. Освобождены от налогообложения имущество организаций, которые связаны с деятельностью инновационных научно-технологических центров (п. 9 ст. 2, ч. 2 ст. 3 Закона от 30.10.2018 № 373-ФЗ). Они не будут платить налог даже с недвижимости.

Льготные компании, должны соответствовать требованиям статей 2, 8, 12–14 Закона от 29.07.2017 № 216-ФЗ, то есть быть:

- фондами или управляющими компаниями и их дочерними обществами;

- участниками проектов.

Для участников СЭЗ правила налогообложения ужесточили. С 1 января 2019 года они будут платить налог на имущество на общих основаниях, если по решению суда договор об условиях деятельности в СЭЗ расторгли (п. 3 ст. 1, ч. 2 ст. 2 Закона от 03.08.2018 № 297-ФЗ). Налог будет возлагаться на весь период инвестиционного проекта.

Устанавливают ставку налогового сбора на имущество законы субъектов Российской Федерации, но она не может превысить предельную величину 2,2%. Такое ограничение отражено в статье 380 НК РФ. Алгоритм действий:

- Уточнить все объекты, находящиеся на балансе в разделе «Основных средств», входят ли они в облагаемую базу.

- Проверить есть ли льготы на местном и федеральном уровне.

- Определить налоговую базу и региональную ставку, применительно к региону.

- Вывести расчетным путем сумму к оплате.

- Применяется расчет с учетом балансовой стоимости.

- На уровне местных властей устанавливаются отчетные периоды (квартал, полугодие, 9 месяцев) в форме внесения авансовых сумм и промежуточных отчетов.

Чтобы правильно определить сумму аванса, нужно определить среднегодовую стоимость имущества. Налог на имущество = Средняя квартальная стоимость × Ставку налога / 4.

По кадастровой стоимости имущества берется кадастровая оценка недвижимого объекта, которая устанавливается на 1 января отчетного года. Налог на имущество = Кадастровая стоимость × Ставка налога

Если говорить об авансовой системе, то платеж будет равен годовой сумме, деленной на 4. Организация, не обязанная платить авансы, вносит полную сумму по итогам года. При уплате авансов, следует вычесть из годовой суммы ранее уплаченные предварительные взносы.

В основе определения суммы имущественного налога лежит стоимость имущества среднегодовая. ∑Ср. год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Высчитывается остаточная стоимость на 1 число всех месяцев отчетного периода в отдельности и остаточная стоимость на конец года. Эти показатели суммируются.

Льготы, предусмотренные на оплату налога, прописаны в ст.381 НК РФ. Они классифицируются на 2 группы:

- Льготы, предусмотренные для отдельных категорий налогоплательщиков.

- Льготы, предусмотренные для отдельных видов имущества.

Льготы, перечисленные в Налоговом кодексе, распространяют свое действие на всю территорию РФ. Чиновники в субъектах РФ могут устанавливать свои дополнительные льготы.

Как получить льготу по налогу на имущество юридических лиц в 2019 году

Для получения льготы по налогу на имущество юридическое лицо собирает пакет документов, подает заявление в налоговую службу.

Последние новости

Для получения льготы в 2019 году юридические лица обязаны представлять налоговый отчет до 30.03.2019 года. Если применяются в регионе промежуточные периоды отчетов и авансовая система платежей, тогда сроки сдачи

- 30 апреля 2019 года;

- 30 июля 2019 года;

- 30 октября 2019 года.

Если предприятие имеет филиалы со своими балансами, тогда каждая дочерняя фирма обязана подавать заявление на льготы по месту регистрации.